Источник фото: персональный сайт С.Глазьева

Мы продолжаем приводить наиболее интересные выступления участников Московского экономического форума, среди которых был и государственный секретарь Союзного государства России и Беларуси, академик РАН, профессор Сергей Глазьев.

Автор многочисленных статей и книг «Стратегия опережающего развития России в условиях глобального кризиса» (2010), «Выбор будущего» (2005), «Обучение рынку» (2004), «Благосостояние и справедливость. Как победить бедность в богатой стране» (2003) рассказал о сути кредитно-денежной политики ЦБ и правительства:

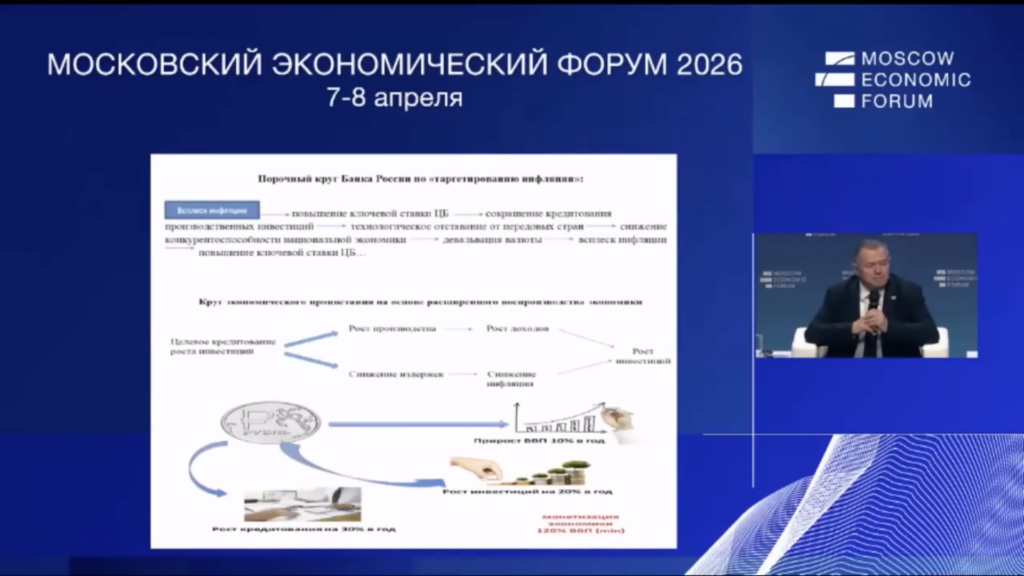

Главная проблема денежно-кредитной политики — это порочный круг, в котором мы находимся много лет, начиная с 90-х годов прошлого века, когда по рекомендации МВФ политика ЦБ свелась к одному показателю — снижению инфляции. И сейчас она свелась к одному инструменту — ключевой ставке.

Инструментов много и я как специалист в области экономической кибернетики могу сказать банальную истину: если вы хотите получить эффективное управление, то у вас количество инструментов управления должно быть не меньше, чем разнообразие объектов управления. У нас сведение всего к ключевой ставке привело к примитивизации, которая породила институциональную ловушку. ЦБ борется с инфляцией путем повышения ключевой ставки, следствием чего является сжатие кредита. Прежде всего страдают кредиты инвестиционного назначения, после чего происходит нарастающее технологическое отставание от конкурентов, а платой за потерю конкурентоспособности становится девальвация рубля. Она в свою очередь вызывает новый виток инфляции и все это продолжается в порочном круге с циклом трех-пяти лет.

Если просто сводить дискуссию, какая должна быть ключевая ставка, то мы попадаем в эту ловушку. Когда мы просто снижаем ставку, а наша финансовая система является спекулятивной и спекулянты всего мира играют в керри трейд, чтобы заработать на высоких процентных ставках облигаций и т/п/. Следствием снижения ключевой ставки станет подсасывание дешевых кредитов коммерческих банков, которые тоже превратились в спекулянтов и которые будут наращивать операции на валютном рынке против рубля и готовить очередную девальвацию. Мы с этим сталкивались трижды за последние 15 лет.

Главный вопрос, как выйти из порочного круга на круг расширенного воспроизводства экономики, это доступ к кредитам производственной сферы. И здесь я бы сделал упор на специальных инструментах рефинансирования, которые в свое время ввели правительство Примакова вместе с Геращенко. Суть в том, что ЦБ создает специальный механизм кредитования коммерческих банков, институтов развития под 0,5-0,1 процента. Банки кредитуют проекты, которые входят в стратегические планы правительства, поддерживаются министерствами и ведомствами, ориентированы на рост производства, на повышение технического уровня, на импортозамещение и обеспечивают нам рост выпуска товарной массы, благодаря чему достигается долгосрочная макроэкономическая стабильность. Не за счет сжатия спроса, а за счет наращивания производства товаров и повышения эффективности этого производства.

Можно выйти на темпы роста в районе 8 процентов в год. Сейчас это невозможно, поскольку большая часть производственной сферы отсечена от кредитов, а процентные ставки выше нормы рентабельности в большинстве отраслей обрабатывающей промышленности, особенно в машиностроении.

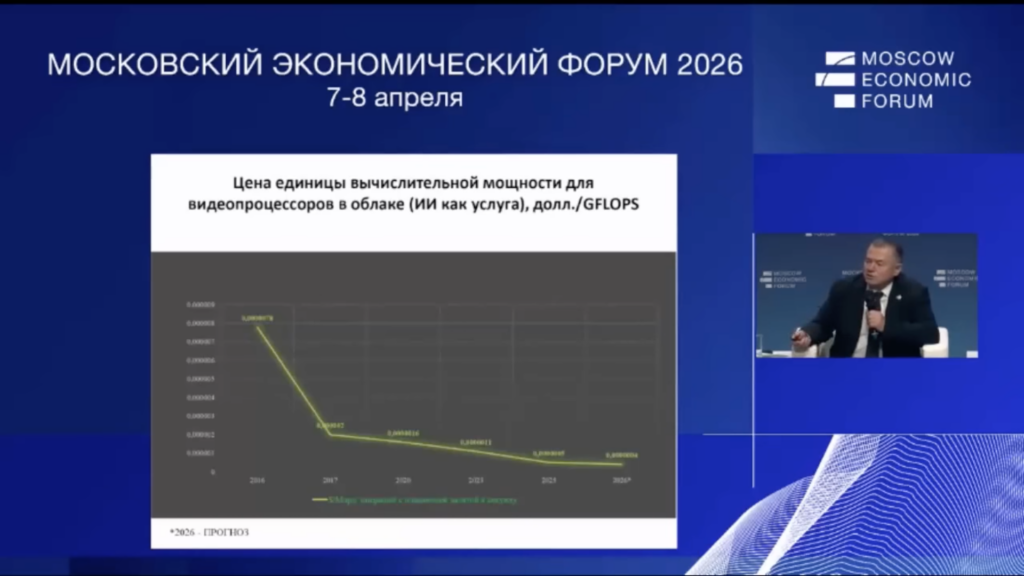

Вот пример того, как должны действовать денежные власти — наращивание инвестиций в ключевом направлении современного НТП — вычислительную технику и цифровизацию. Благодаря инвестициям в этот сектор, цена единицы вычислительной мощности упала в тысячи раз и продолжает падать, становясь бесконечно малой величиной. А вот если не тратить деньги на вычислительные мощности, то будем покупать ее втридорога или вообще ничего не сможем купить.

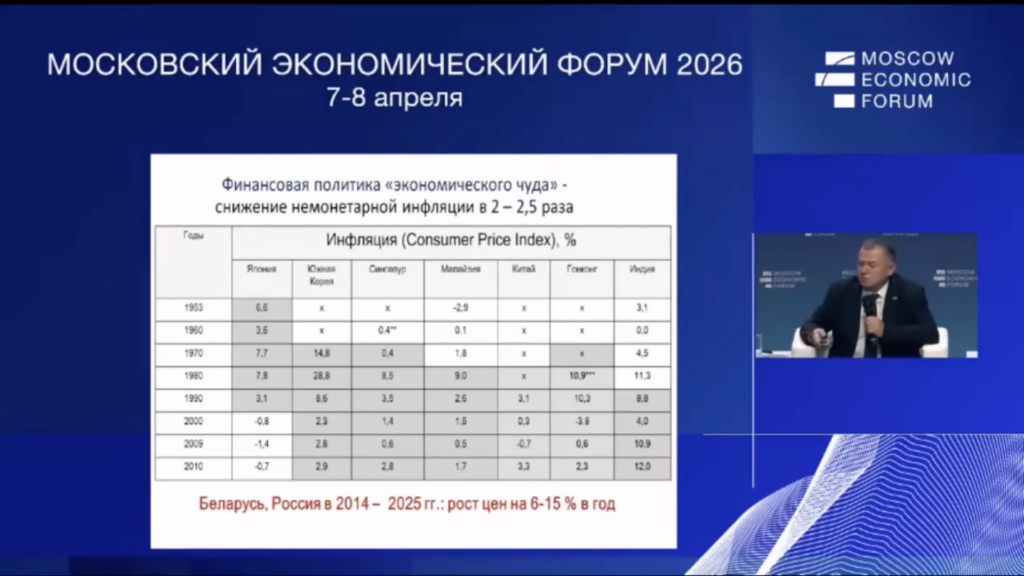

Мировой опыт. Все примеры экономического чуда — это рост нормы накопления. Других вариантов нет.

Источник финансирования тоже известен — это создание денежной массы за счет целевых кредитов центрального банка. При этом и инфляция падает. Как показал опыт современного Китая, а до этого азиатских тигров и еще нашей страны, и западных стран, наращивание кредитов в интересах расширения производства, наращивание инвестиций влечет за собой макроэкономическую стабильность, потому что главным фактором стабильности и роста является научно-технический прогресс. Мы его стимулируем, направляем кредиты туда — получаем макроэкономическую стабилизацию.

Политика таргетирования инфляции в том виде, в котором она у нас реализуется, достаточно нелепая, потому что она предполагает, что мы должны всячески поддерживать равновесие экономики, не думая о росте. Но современная экономика никогда не бывает в состоянии равновесия и догматика денежных властей не соответствует главному фактору развития — научно техническому прогрессу. 13 предпосылок Фридмана нереалистичные. Попытки на них опираться — это губить развитие и допускать стратегические ошибки.

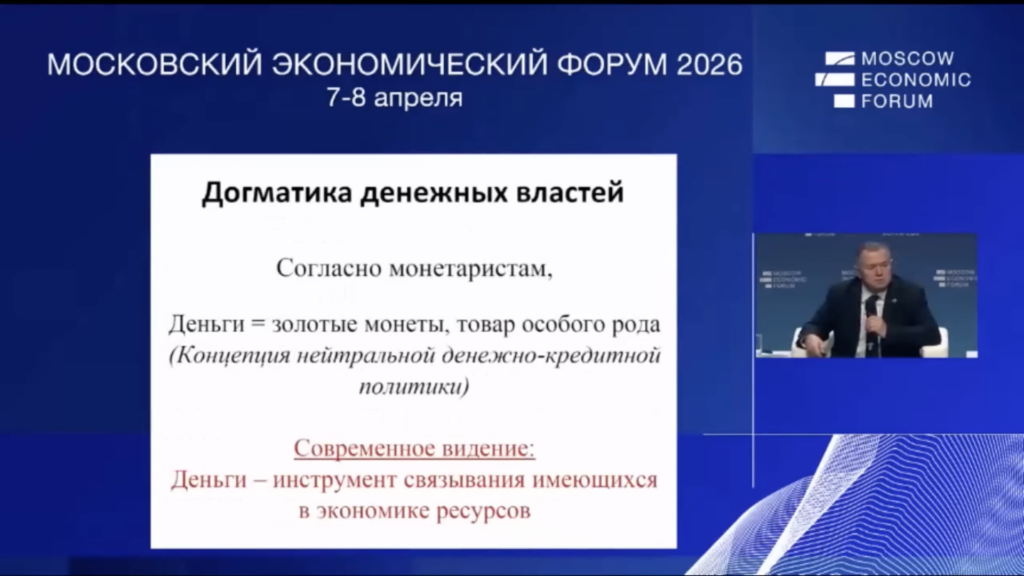

Главная проблема в том, что наши денежные власти думают, что деньги — это монеты. Как в «Капитале» Маркса было написано — товар особого рода. На самом деле деньги сегодня это инструмент связывания ресурсов. Все понимают, что это фиатные деньги, они создаются без материального обеспечения под экономическое развитие.

Разные страны используют разные схемы. Скажем, Советский Союз создавал деньги под наращивание капитальных вложений, европейцы создавали деньги после войны под векселя предприятий, рост производства, США создают деньги под дефицит бюджета, под долги, китайцы создают деньги под все направления.

Есть исследования по 90 странам мира, которые показывают, что инфляция растет по всем странам — и когда денег не хватает, и когда их избыток. То есть нет линейной зависимости между денежной монетизацией и инфляцией. В России инфляция растет, когда монетизация в экономике снижается! И наоборот: когда монетизация растет, инфляция падает.

Когда денег меньше, чем нужно, то появляются такие явления, как простаивающие мощности, как нереализованные научно-технические проекты, как невостребованные новации. То есть блокируется экономическое развитие. Мы оцениваем потери от такой экономической политики за последнее десятилетие порядка 70 триллионов рублей непроизведенного ВВП. И мы видим, что ущерб от такой политики в четыре раза превышает ущерб от санкций.

В заключении скажу, что в основе такой политики лежит малоизвестное исследование МВФ, которое показало, что ни один центральный банке в 30-е годы в Европе не смог реализовать одновременно несколько целей — таргетировать инфляцию, курс и обьем денежной массы. Из этого наш ЦБ сделал вывод, что можно таргетировать только одну цель, на которой сегодня основана и денежная политика.

На самом деле можно доказать, что если мы держим валютное регулирование открытым, то есть нет ограничений на ввоз-вывоз капитала, то тогда, какие бы инструменты не применяли, у нас все равно иностранные валютные спекулянты доминируют над рынком. А такие спекулянты у нас не только извне, но и внутри в виде крупнейших банков после ухода американских спекулянтов. И они практически манипулируют рынком. Но в рамках такой политики добиться даже среднесрочного снижения инфляции невозможно.

Сам МВФ уже признал, что такая политика не достигает цели. Но у нас есть бенефициары этой политики. Это те же валютные спекулянты, это корпорации, которые не возвращают валютную выручку, весь набор экономических агентов, которые не видят будущего в российской экономике и вытаскивают деньги за рубеж.