Квартальные данные о поставках голубого топлива в европейские страны ясно показывают, кто станет победителем в борьбе за самый богатый рынок. Экспорт газа вырос несмотря на форс-мажор, объявленный Катаром из-за перекрытия Ормузского пролива.

Фото: maritimeforum.net Потребление газа в Европе выросло в I кв. 2026

Елена Иванова

Импорт в Европу растет за счет американского СПГ

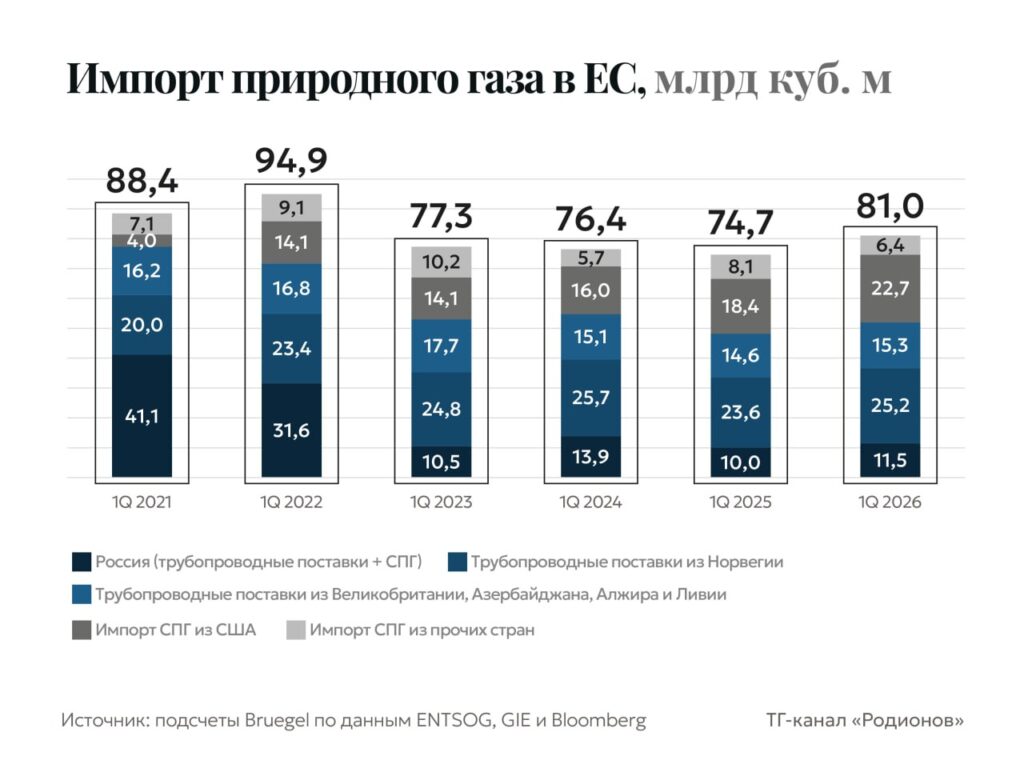

Несмотря на перекрытый Ормузский пролив и форс-мажор, объявленный Катаром по поставкам газа, в первом квартале 2026 года европейские страны ударными темпами закупали голубое топливо. Совокупно импорт газа вырос на 8%, перешагнув порог в 80 млрд кубометров.

Кто же из поставщиков нарастил объемы, а кто проиграл?

Все вместе экспортеры СПГ и трубопроводного газа продали в континентальной Европе за три месяца этого года на 6,3 млрд кубометров больше, чем за тот же период прошлого.

Объемы сетевого газа из Норвегии, Великобритании, Алжира и Азербайджана выросли на 2,3 млрд кубометров.

Россия нарастила поставки как по трубам, так и на танкерах на 1,5 млрд кубов.

Но очевидный победитель гонки один — США. Американские поставщики СПГ увеличили свою долю в общем газовом балансе на 4,3 млрд кубометров, получив фактически такой же прирост в продажах, как все остальные экспортеры, вместе взятые.

Фото: ТГ «Родионов» За 5 лет США увеличили свою долю в газовом балансе в в пять раз

Первый квартал 2026 года стал рекордным для американского СПГ. Его доля выросла до 28%, увеличившись с 2021 предвоенного года более чем в пять раз.

Участие России, напротив, в газоснабжении премиального рынка сократилось за тот же период с 40% до 11,5% — фактически в четыре раза. В денежном выражении март обещает быть хорошим для всех поставщиков, включая «Газпром» и «Новатэк», поскольку средняя цена выросла в полтора раза до 633 долларов за 1000 кубометров, по сравнению с февралем. Но рекорды нулевых и десятых годов для экспортеров из России остались в далеком прошлом.

Фото: Point.md Еврокомиссия советует правительства м обращать за газом в Америку

Война войной, а санкции по расписанию

«Газпром» уже полгода регулярно сообщает о катастрофической заполняемости подземных газовых хранилищ европейских стран, намекая на то, что такого безобразия в ЕС не было, когда больше 40% газа шло с востока. Однако европейские правительства хранят молчание. Роль спикера в газовом вопросе взяла на себя Европейская комиссия, а ее позиция не меняется несмотря ни на что. Казалось бы, сейчас самое время сменить гнев на милость и не вводить запрета на спотовые покупки с 25 апреля и 17 июня, как предусматривает Дорожная карта по отказу от российского газа. Однако упрямые европейцы не сдвинулись ни на йоту. Еврокомиссар по энергетике Дан Йоргенсен подтвердил Financial Times, что

«Евросоюз, несмотря на энергетический кризис, не собирается вносить в законодательство ЕС изменения, касающиеся курса на прекращение импорта российского сжиженного природного газа СПГ. В законодательстве ЕС не будет никаких изменений, касающихся прекращения импорта из России СПГ в 2026 году»., говорится в публикации. Еврокомиссар порекомендовал в этой связи странам — членам сообщества обращаться по вопросу обеспечения дополнительных поставок энергоресурсов к США и другим партнерам, действующим «на свободном рынке».

Курс на «газовый рынок без России» будет продолжен, сказал чиновник, и посоветовал всем, кто ищет газ, обращаться к американским и иным поставщикам.

Фото: ПАО «Газпром» «Сила Сибири» загружена под завязку, но о второй ветке ничего не слышно

«Курсом на восток». Кому будет продавать газ Россия

В начале 2026 года трансформация географии российского газового экспорта окончательно закрепилась: азиатское направление стало главным драйвером роста, в то время как европейский рынок окончательно перешёл в категорию остаточного.

Основу трубопроводного экспорта в Азию по-прежнему формирует газопровод «Сила Сибири», который к 2025 году вышел на проектную мощность. Поставки в Китай достигли примерно 38–39 млрд куб. м в год, а в начале 2026 года фиксировались рекордные суточные объёмы прокачки, превышающие 100 млн куб. м — инфраструктура работает на износ.

Дополнительным фактором роста стало расширение поставок в страны Центральной Азии. В частности, экспорт газа в Узбекистан через систему «Центральная Азия — Центр» в 2025 году превысил 7 млрд куб. м, увеличившись примерно на 30% . Эти направления фактически формируют второй контур азиатского рынка, менее заметный по объёмам, но важный, с точки зрения диверсификации.

Ситуацию могла бы исправить вторая ветка в Китай, но «Сила Сибири — 2» как была, так и остается проектом. «Газпром» не хочет продавать газ в Поднебесную по внутренним ценам, а дороже китайцы брать не хотят. К тому же на востоке нет газовой биржи, поэтому цена на газ привязана к нефтяным котировкам. Сейчас у России появилась надежда на то, что от разговоров, наконец, можно перейти к делу, поскольку цена на Urals превышает 100 долларов за баррель. Однако и китайцы имеют козыри в рукаве, не зря же они продают СПГ, вместо того чтобы закупать его, как это делают другие страны.

По итогам первого квартала 2026 года экспорт российского СПГ увеличился примерно на 17% по сравнению с аналогичным периодом прошлого года . Сжиженный газ идет теперь на Восток — прежде всего, в Китай, Индию и страны Юго-Восточной Азии.

Тем не менее, несмотря на заметный рост азиатского направления, компенсировать потери европейского рынка в полном объёме не удалось. До 2022 года Россия поставляла в Европу до 150–180 млрд куб. м газа ежегодно, тогда как текущие поставки в ЕС сократились до примерно 25–30 млрд куб. м в год. Даже с учётом роста Азии общий экспорт остаётся ниже докризисного уровня, а структура доходов изменилась из-за более низких цен по азиатским контрактам.

Первый квартал 2026 года демонстрирует завершение первого этапа переориентации российского газового экспорта. Азия стала главным рынком роста, Китай — ключевым покупателем, а СПГ — инструментом гибкой логистики. Однако структурные ограничения — инфраструктура, ценовые условия и география ресурсной базы — продолжают сдерживать полную замену утраченного европейского рынка.